De janvier à avril dernier, on a pu voir ici une série de billets intitulés Les Pompes Funestes. Dans celle-ci, je raconte tous les obstacles qui se sont mis en travers de ma route, pour m’empêcher de pouvoir prendre le contrôle de ma succession de mion père suite à son décès, ainsi que des affaires de ma mère. J’avais conclu dans le dix-huitième billet de cette série, en disant que j’y renonçais, car le processus allait demander dix-huit mois. Et ce, à partir du moment où je réussirais à obtenir les documents nécessaires à déposer une demande de régime de protection en Cour. Ce qui n’était toujours pas fait.

Peu de temps après, la situation allait changer, avec l’arrivée du chèque d’assurance-vie de mon père, au nom de ma mère. Chèque qui devait tout régler. Mais pour celà, je devais poursuivre la demande qui me donnerait les pleins pouvoir sur les comptes de mes deux parents.

Ce qui suit est une lettre que j’ai rédigé, et que j’ai expédié au département des plaintes de l’institution bancaire québécoise Desjardins. Elle est auto-explicative, en plus de résumer la situation depuis le décès de mon père le 9 janvier dernier, jusqu’à maintenant six mois plus tard.

Tous les noms des gens impliqués ont été modifiés, sauf le mien et ceux de mes parents.

_________

PLAINTE ET DÉNONCIATION

Mon nom est Stéphane Johnson. Membre de Desjardins No. ███ ███ ███ ███

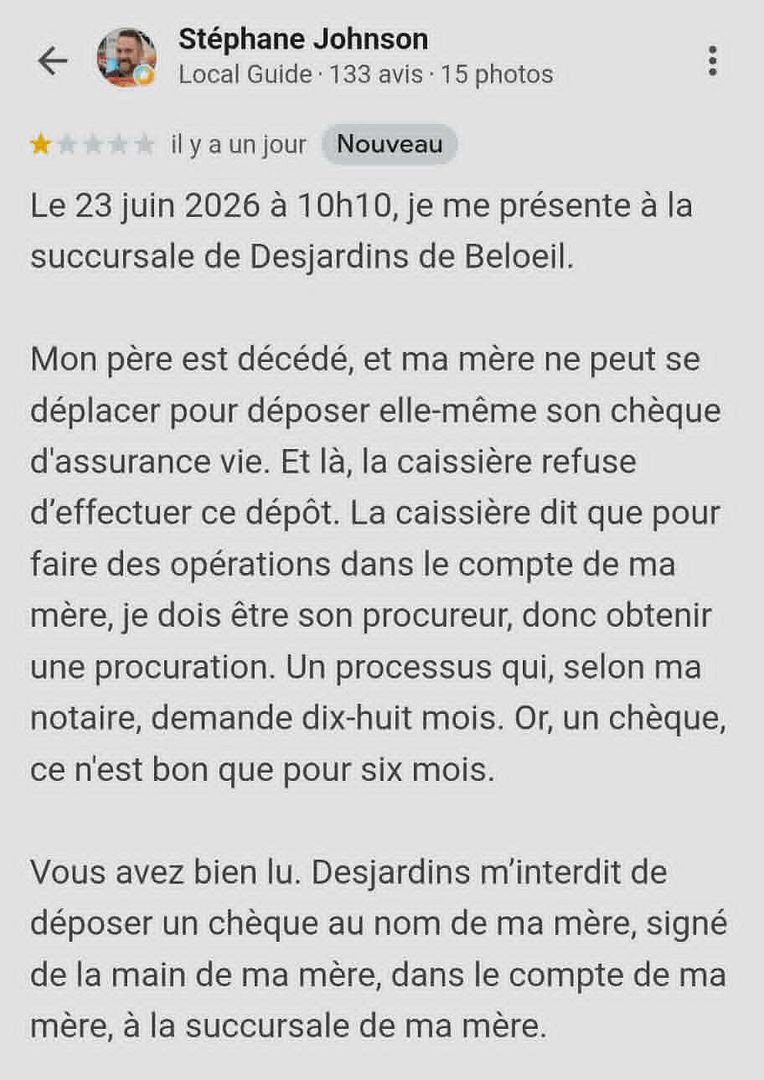

Mon père, Pierre Johnson, est décédé le 9 janvier 2026 à l’âge de 81 ans.

Ma mère, sa veuve, Mme Louise Beaunoyer, 80 ans, est en perte d’autonomie et vit dans une résidence, Les Habitats Lafayette de Longueuil.

Quelques jours après le décès de mon père, je suis allé à la succursale de Desjardins de Beloeil, là où mes parents font affaire depuis plus de cinquante ans, afin de signaler son décès.

Pour prendre en charge le compte de mon père, on me demande d’apporter quatre documents : Le certificat de décès de mon père, son testament, une preuve de recherche testamentaire, son contrat de mariage. Ce que je fis.

On me demande ensuite de fournir mon propre certificat de naissance. Ce que je fis.

Entretemps, Desjardins m’apprend qu’ils ont gelé trois comptes :

- Le compte de mon père

- Puisqu’ils ont trouvé le nom de mon père dans un compte conjoint, ils ont gelé le compte conjoint.

- Et, puisqu’il y avait le nom de ma mère relié à ce compte conjoint, le compte personnel de ma mère, Mme Louise Beaunoyer, a été également gelé, empêchant toute transaction autres que les opérations automatiques déjà inscrites, tels les dépôts directs et le paiement de son loyer.

Ma mère ayant perdu sa carte Interac, on en réclame une nouvelle. Mais Desjardins nous la refuse, puisque son compte est gelé.

Le 30 janvier, je reçois un chèque de succession au nom de Les héritiers de Pierre Johnson de la part de Retraite Québec. Ce chèque ne peut être déposé que dans un compte de succession.

Au moment de prendre rendez-vous pour ouvrir un compte de succession, on me demande d’amener ma mère. Ce que je fis.

Une employée de Desjardins, Clara Beaufumier, demande d’abord à rencontrer ma mère, seule. Quinze minutes plus tard, elle m’invite à les rejoindre.

Malgré le fait que Mme Beaufumier ne possède aucune attestation d’étude médicale lui permettant légalement d’émettre un diagnostic de santé physique ou mentale, elle affirme que ma mère est trop confuse pour savoir ce qu’elle dit et fait. Par conséquent, Mme Beaufumier refuse de nous ouvrir un compte de succession.

Or, le testament de mon père est très clair, au sujet de qui prend en charge la succession : Si ma mère ne veut pas (chose qu’elle a exprimé clairement à de nombreuses reprises), ou bien ne peut pas (chose que Mme Beaufumier a « diagnostiqué »), alors c’est à moi de le faire. Malgré ce document légal, Mme Beaufumier persiste à nous refuser le compte de succession.

Je lui ai dit que moi, je ne prends pas un seul sou là-dedans. Je veux juste transférer l’argent du compte de mon père dans le compte de ma mère. Mais là encore, rien à faire, elle refuse.

Mme Beaufumier me dit, et je cite, que je dois « aller voir ma notaire et lui demander de me signer un document qui va me permettre d’avoir le contrôle du compte de ma mère. » Et elle ajoute « Elle saura de quel document je parle. »

Je prends rendez-vous avec ma notaire à St-Hilaire.

Le jour de la rencontre, ma notaire me dit que le document dont Mme Beaufumier parle, c’est une évaluation de la capacité mentale de ma mère à gérer ses affaires. Et que je dois le demander au médecin de famille de ma mère.

Je prends rendez-vous avec son médecin de famille, le Dr Morvan, à Varennes.

Le jour de la rencontre, la secrétaire réceptionniste me dit que le Dr Morvan n’est plus médecin de famille de ma mère. C’est maintenant le Dr Daniel Lévis.

Je recherche, et finis par trouver une clinique avec un Dr Daniel Lévis sur la rue De l’Église à Verdun. Je tente de prendre rendez-vous. Mais la carte de la RAMQ de ma mère vient d’expirer.

Entre le moment où je lui demande une autre carte de RAMQ, et le moment où ma mère la reçoit, il s’écoule trois semaines et demie.

Entretemps, ma mère reçoit un chèque de $18 945. C’est l’assurance-vie de mon père.

J’appelle la clinique du Dr Lévis. C’est un système d’enregistrement automatique. Après avoir entré toutes les données de ma mère, on me demande d’enregistrer un message dans lequel je décris brièvement la raison du rendez-vous. Je dis que c’est pour faire une évaluation de ma mère au niveau cognitif. Le système automatique termine l’appel en disant que j’aurai un retour d’appel dans les 5 à 10 prochains jours ouvrables.

Une semaine plus tard, je reçois un appel de la clinique du Dr Lévis. La secrétaire me dit que, puisque ma mère habite en résidence, Les Habitats Lafayette à Longueuil, je dois demander à l’infirmière en chef de Lafayette de prendre rendez-vous avec le Dr Lévis.

Aux Résidences Lafayette, l’infirmière chef, Callista Barnacosti, m’apprend que le Dr Lévis n’y passe que deux fois par mois. Je lui fais prendre rendez-vous.

Le 18 juin, après trois mois de démarches, j’obtiens enfin le document attestant ma mère comme inapte à s’occuper de ses affaires. J’apporte le document le jour-même à Desjardins.

Le 19 juin à 11h21, je reçois un appel de Desjardins. C’est Clara Beaufumier. Elle me dit que le document que j’ai apporté n’est pas celui qu’elle me réclame.

Frustré d’avoir perdu trois mois en démarches inutiles, je lui dis qu’à chaque fois que je leur apporte un document, ou bien ce n’est jamais le bon, ou bien il l’est, mais on m’en réclame un nouveau. Cette fois, je lui demande de me dresser la liste complète de tous les documents dont j’aurai besoin après celui-là, pour éviter de me faire encore perdre mon temps. Elle me dit que ce document qu’elle me réclame est le seul dont j’aurai besoin. Lorsque je lui demande le nom précis du document, elle me dit de nouveau, et je cite, que je n’ai qu’à « aller voir ma notaire et lui demander de me signer un document qui va me permettre d’avoir le contrôle du compte de ma mère. » Et elle ajoute « Elle saura de quel document je parle. »

Cette fois, ma patience est à bout. Clara Beaufumier m’a fait perdre trois mois parce qu’elle était restée vague au sujet du document qu’elle me réclame. Et elle continue de rester vague. De nouveau, je lui demande le nom exact du document.

De 2018 à 2020, j’ai travaillé pour BMO, en sécurité, je refaisais les mots de passe des employés. Je sais que les institutions bancaires enregistrent les appels téléphoniques. Vérifiez vous-mêmes l’appel du 19 juin 2026 à 11h21. Vous entendrez clairement Clara Beaufumier me dire qu’elle ne connait pas le nom du document qu’elle me réclame.

CLARA BEAUFUMIER, AGENTE DE SERVICES FINANCIERS À LA CLIENTÈLE, CELLE QUI BLOQUE MA SUCCESSION, CELLE QUI BLOQUE LES REVENUS DE MA MÈRE, ME RÉCLAME UN DOCUMENT POUR TOUT DÉBLOQUER, MAIS ELLE N’EST MÊME PAS CAPABLE DE ME DIRE LEQUEL.

Je lui demande d’effectuer ses recherches, et de me rappeler lorsqu’elle saura de quoi elle parle. Après cet appel, je suis allé sur le site desjardins.com pour déposer une plainte contre elle.

Ce n’est qu’à 13h51, le même jour, que Mme Beaufumier me rappellera. Ça lui aura pris deux heures et demie de recherche, avant d’être enfin capable de me dire quel document elle veut de moi, au juste. Il s’agit d’un acte de nomination d’un liquidateur.

Le 22 juin, Je retransmets cette information à Mme Veronique Tamer, travailleuse sociale privée, celle que j’ai été obligé de me payer, à cause des interférences de Desjardins. Elle travaille en collaboration avec ma notaire et avec la résidence où habite ma mère. Elle me répond qu’effectivement, je n’aurai accès au compte de mes parents que lorsque je serai officiellement tuteur. Je lui demande si ça signifie ouvrir une demande de tutelle, en plus des procédures déjà amorcées avec le régime de protection et la procuration. Elle me répond que la tutelle fait partie des services que j’ai déjà demandés.

Mme Tamer ajoute qu’en attendant, légalement, je peux tout de même me présenter en succursale et déposer des chèques au nom de ma mère dans le compte de ma mère. Ce que je compte faire le lendemain, avec le chèque d’assurance vie.

Le 23 juin 2026 à 10h10, je me présente à la succursale de Desjardins de Beloeil. Et là, la caissière refuse d’effectuer ce dépôt. Desjardins m’interdit de déposer un chèque au nom de ma mère, signé de la main de ma mère, dans le compte de ma mère, à la succursale de ma mère. Elle dit que pour faire des opérations dans le compte de ma mère, je dois être son procureur, donc obtenir une procuration. Un processus qui, selon ma notaire, demande dix-huit mois. Pour être certain, je lui redemande : « Donc, même un simple dépôt d’un chèque à son nom, dans son compte, je ne peux pas faire ça ? » Elle me confirme que non, sans être procureur, je ne le peux pas.

Afin de ne pas me faire accuser de mentir ou bien d’avoir « mal interprété les paroles des employés de Desjardins », j’ai pris soin d’enregistrer notre conversation avec mon téléphone. J’en ai même fait un vidéo sur Tik Tok.

Parce que si ma travailleuse sociale affirme (par courriel) que j’ai légalement le droit de déposer dans le compte de ma mère, mais que Desjardins affirme (en personne) le contraire, ça signifie que l’un des deux ment. Et si c’est Desjardins, alors ils auront à en répondre devant la Loi.

Je comprends que cette interdiction puisse être un règlement de Desjardins. Cependant, un règlement de Desjardins, ce n’est pas une loi du Code Civil ni du Code Criminel canadien.

Ce même 23 juin, à 14h37, je reçois un courriel de Clara Beaufumier de Desjardins. Celle-ci a probablement été mise au courant de ma plainte, car elle se montre soudainement plus conciliante. Elle m’écrit que « dans les circonstances, la caisse accepte d’ouvrir le compte de succession. » et que, « en attendant le jugement qui homologuera l’inaptitude de votre mère (temps d’attente : dix-huit mois) il existe une procédure qui peut vous nommer gérant des affaires de Mme Beaunoyer (ma mère) en attendant le jugement. Cela requiert une demande au juridique avec le mandat d’inaptitude et la preuve écrite du notaire que les démarches sont en cours. Simplement me remettre les deux, lorsque vous les aurez, pour que je puisse envoyer une demande au juridique et mettre le tout en fonction. »

Je lui envoie d’abord des captures d’écran de courriels de la part de ma notaire, ainsi que de son associée qui est avocate. Ces échanges démontent clairement que le processus de protection est bien enclenché. En espérant que ça puisse être utilisé, pour gagner du temps. Mme Beaufumier m’a dit qu’elle vérifiera. Puis, elle m’a donné rendez-vous pour jeudi le 2 juillet.

En attendant, j’envoie la demande à ma notaire. Et celle-ci me répond avec une bien mauvaise surprise. Bien que Mme Beaufumier me demande un mandat de protection, cette procédure n’est pas applicable dans ma situation. Ma mère n’a jamais signé de mandat de protection. Les démarches entreprises visent plutôt l’ouverture d’un régime de protection. Il s’agit de deux procédures distinctes.

Donc, après m’avoir fait courir pendant trois mois après le mauvais document parce qu’elle était incapable de me le nommer, Clara Beaufumier me réclame maintenant un document qu’il m’est impossible de lui produire puisqu’il ne s’applique pas à ma situation.

Il faudra donc attendre le jugement confirmant l’inaptitude de ma mère et l’ouverture du régime de protection, avant que je puisse avoir les droits sur le compte de ma mère. Ce qui, je le rappelle, prendra dix-huit mois, et ce, à partir du moment où la demande sera déposée en Cour. Ce qui n’est toujours pas fait.

Au moment où j’écris ce texte, je ne suis pas encore passé à Desjardins pour notre rendez-vous du 2 juillet 2026. Mais si, au moment de celui-ci, Mme Clara Beaufumier me fait encore obstacle, voici ce que je ferai.

Tout d’abord, je lui montrerai les relevés d’opérations mensuels du compte de ma mère. (Voir copie fournie avec ce document) Dans ceux-ci, on constate quatre choses importantes.

- Ma mère reçoit $1 200 de pension.

- Son loyer aux Habitats Lafayette est de $2 860.

- Elle couvre ce qui manque avec ses économies.

- Le montant total de son compte ne fait que descendre d’un mois à l’autre.

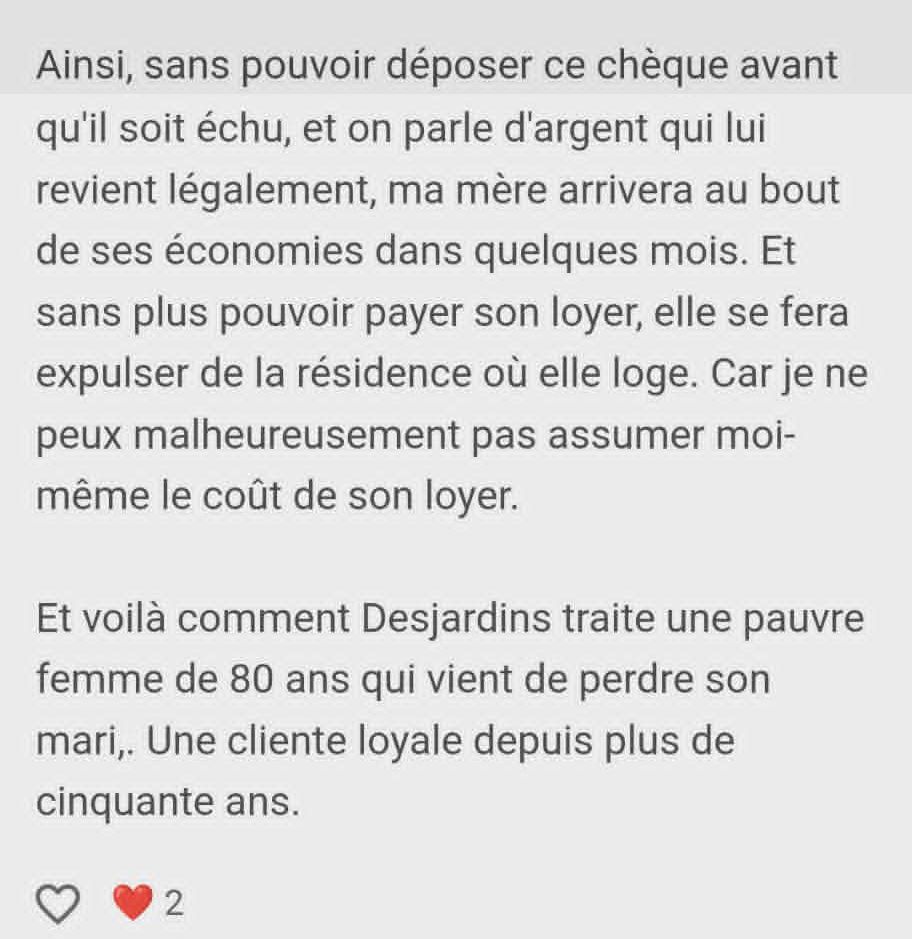

Par conséquent, dans quelques mois, ma mère n’aura plus un sou pour payer son loyer. En m’empêchant de déposer le chèque d’assurance vie dans le compte de ma mère avant dix-huit mois, Desjardins s’assure que ma mère perdra son logis. Parce que ce n’est pas moi qui pourrai payer ce loyer à sa place.

Tous les chèques ont une date limite. Nous n’avons que six mois pour les déposer. Passé ce délai, le chèque est annulé, et il faut en réclamer un autre. Le chèque de succession arrivera à terme le 30 juillet 2026. Le chèque d’assurance vie arrivera à terme le 19 septembre 2026. Une fois qu’ils seront échus, comment vais-je pouvoir en demander un remplacement ? Je ne suis pas ma mère, donc je ne le peux pas le demander. Ma mère est déclarée inapte, donc elle ne le peut pas non plus. Et lorsque j’aurai les pleins pouvoirs, au bout de dix-huit mois, ça fera deux ans que le chèque aura été émis. Je n’ose imaginer toute la procédure à travers laquelle je serai obligé de passer pour en avoir un autre.

Ajoutons à ceci qu’en deux ans, ma mère qui a 80 ans pourrait décéder. Pourrai-je encore réclamer un chèque, au nom d’une personne décédée sans me faire accuser de tentative de fraude ? Ainsi, à cause des interventions de Desjardins, non seulement mon père aurait-il payé une assurance vie pour rien, ma mère ne recevrait jamais l’argent qui lui est légalement dû.

Si ces arguments ne convainquent pas Mme Beaufumier de me laisser le contrôle sur le compte de ma mère, alors je lui montrerai le document de la GRC qui atteste que je n’ai pas de dossier judiciaire et que je n’en ai jamais eu. Ce document, réclamé par ma notaire pour la demande de régime de protection, est dans le but de démontrer que je ne suis pas reconnu pour maltraitance envers les personnes ainées. Je suis préposé aux bénéficiaires depuis juillet 2020, et je peux le prouver avec mes déclarations d’impôts des cinq dernières années. Je ne pourrais certainement pas exercer ce métier, qui consiste à prendre soin de personnes âgées, si je faisais de la maltraitance.

Et puisqu’on parle de maltraitance aux ainés, en voici dix exemples :

- Prendre le contrôle de l’argent d’une personne âgée sans son consentement. C’est ce que fait Desjardins à ma mère.

- S’emparer de la carte de banque d’une personne âgée, ou lui en interdire l’accès. C’est ce que fait Desjardins à ma mère.

- Apporter le chaos financier dans la vie de la personne âgée. C’est ce que fait Desjardins à ma mère, en s’assurant que les chèques qu’elle reçoit arriveront à échéance avant d’avoir le droit de les déposer.

- Priver la personne de son pouvoir de décision. C’est ce qu’a fait Desjardins à ma mère, alors qu’elle leur disait qu’elle voulait que ce soit moi qui s’occupe de ses affaires.

- Ne pas donner de directives claires ou ne pas s’assurer de la compréhension. C’est ce qu’a fait Clara Beaufumier, en étant incapable de me dire le nom du document qu’elle m’a réclamé, me faisant perdre mon temps pendant trois mois.

- Imposer des procédures administratives trop complexes. C’est ce que fait Desjardins à ma mère et moi.

- Ne pas laisser la personne âgée disposer de ses propres biens. C’est ce que fait Desjardins à ma mère, avec son chèque d’assurance vie et sa carte de guichet.

- Gérer les biens sans tenir compte de l’intérêt de la personne ou la priver de biens essentiels. C’est ce que fait Desjardins à ma mère, en gérant son argent de manière à la priver de son logis actuel.

- Porter atteinte à la dignité de la personne âgée. C’est ce que fera Desjardins à ma mère, lorsqu’elle perdra son logis, après lui avoir empêché d’encaisser son chèque d’assurance vie.

- Offrir une formation inadéquate au personnel ou ne pas le mobiliser suffisamment. C’est probablement ce qu’a fait Desjardins avec Mme Beaufumier, ce qui expliquerait son incompétence à pouvoir me nommer le document qu’elle me réclamait.

Desjardins peut-il être reconnu coupable de maltraitance aux ainés sur la personne d’un de leurs membres ? Oui, car sur la page de la maltraitance aux ainés du site canada.ca, section 4.2, Auteurs de la maltraitance, on y retrouve ceci :

- Par une organisation, la définition renvoie à des événements qui découlent des pratiques et des méthodes de gestion d’une organisation ou d’une institution. Il peut s’agir d’un hôpital, d’un établissement de soins de longue durée, d’une entreprise, d’une institution bancaire, etcetera.

https://educaloi.qc.ca/capsules/maltraitance-des-personnes-ainees-et-vulnerables-ce-que-dit-la-loi

https://www.santemonteregie.qc.ca/ouest/maltraitance )

Si, lors du rendez-vous du 2 juillet, je n’obtiens pas entière satisfaction, je me verrai dans l’obligation de prendre action contre le Mouvement Desjardins en général, et de cette succursale en particulier.

Une copie de ce texte sera envoyée à la direction de Desjardins pour plainte.

Une copie sera envoyée à mon avocat, Me Nick Taras, dans le but d’intenter une poursuite au Criminel et/ou au Civil, pour maltraitance envers une personne âgée, ainsi que plusieurs autres accusations.

Une copie sera envoyée à l’émission La Facture. Car la population a le droit de connaitre les pratiques immorales et illégales que Desjardins cautionne envers ses membres.

Stéphane Johnson

(438) ███-████

____________

J’ai envoyé cette plainte sur Desjardins.com dimanche le 28 juin. Mon rendez-vous est jeudi le 2 juillet. Ils ont maintenant quatre jours pour se décider : me donner satisfaction, ou être poursuivis et exposés publiquement.

Enfin, je prend un extrait de ma plainte et j’en fais un avis sur Google.

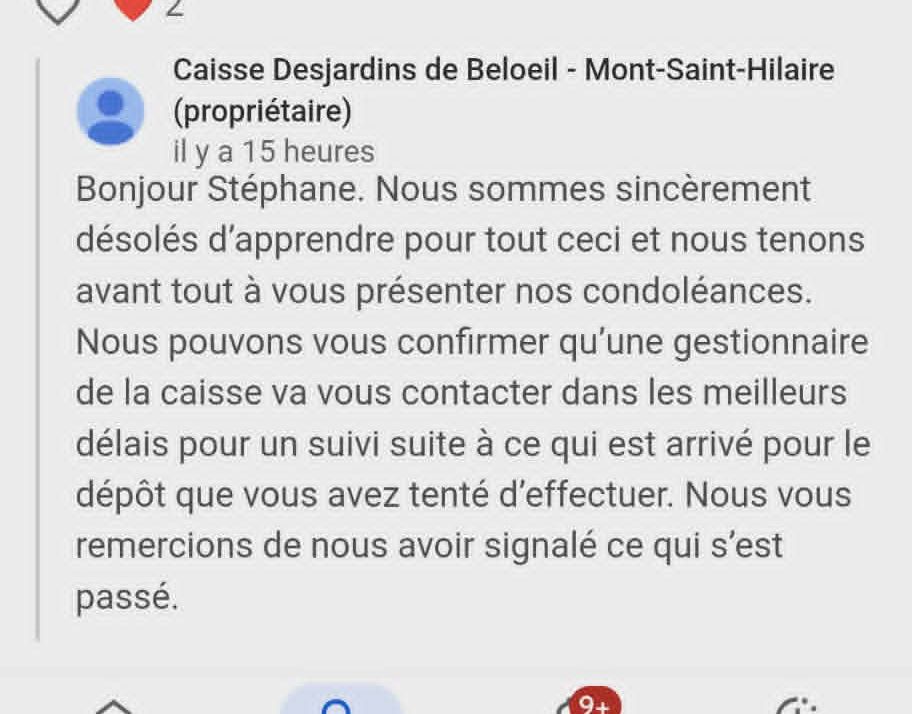

Desjardins ne pouvait pas ignorer un tel étalage public de leur incompétence. Vingt-quatre heures plus tard, ils postaient cette réponse.

Ils se rendront bien vite compte, si ce n’était pas déjà fait au moment où ils ont écrit cette réponse, que le commentaire provient de la plainte rédigée par le gars qui porte le même nom. Voilà qui devrait leur faire comprendre assez clairement que je n’aurai aucune hésitation à aller en public avec cette histoire,

À CONCLURE