Tel que j’en ai déjà parlé dans quelques billets passés, ce n’est que dans la mi-cinquantaine, que j’ai eu l’opportunité de pouvoir enfin vivre la vie normale d’un adulte normal. Et ça inclut me décrocher un excellent travail avec un excellent salaire. Le 1er septembre dernier, j’y ai d’ailleurs fêté mes deux ans.

Le problème, c’est qu’on dirait que les gens sont allergique avec l’idée de faire de l’argent. Il y a un genre de tabou social qui nous impose cette mentalité comme quoi on doit se résigner à être pauvre. Cette même mentalité porte les gens à croire qu’aucun de nos efforts pour s’en sortir ne peut réussir. Voire même que personne n’a la volonté ni la retenue requise pour y arriver. J’ai cumulé ici pour vous les huit inepties que j’entends le plus souvent à ce sujet depuis ces deux dernières années.

À préciser que tout ce que je dis ici s’applique au Québec. Pour ailleurs, je ne sais pas.

INEPTIE 1 : « On perd la moitié de notre salaire en retenues à la source. »

LA RÉALITÉ. Lorsque je travaillais au salaire minimum, on ne m’amputait qu’un maximum de 20%. Aujourd’hui, j’en gagne le triple. Et je suis payé à taux-et-demi après 40h. Et il n’est pas rare que je fasse 80h par semaine. Ma plus grosse paie représentait 168 heures de travail pour deux semaines. Elle avait été imposée de 33%. On est encore bien loin du 50%.

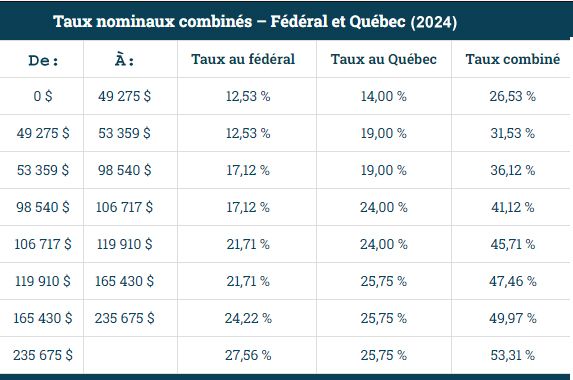

Une simple recherche sur Google m’a amené sur cette page, qui démontre qu’il faut gagner entre $165 430 et $235 675 par année pour être imposé de 49.87% sur son revenu. Même avec tout mon temps supplémentaire qui parfois double mes heures, je suis encore bien loin de ça.

INEPTIE 2 : « Tu vas devoir payer des milliers de dollars lors de ta déclaration d’impôts. »

LA RÉALITÉ. Lors de ma dernière déclaration d’impôts, j’ai au contraire été remboursé de l’équivalent d’un mois de salaire. Il faut dire que je me paie un excellent comptable.

INEPTIE 3 : « Quand tu as une augmentation de salaire, ton pourcentage d’impôts augmente. Par conséquent, tu reçois encore moins d’argent sur ton chèque qu’avant ton augmentation. »

LA RÉALITÉ. Je me suis attaqué à cette croyance particulière il y a quelques mois sur Facebook, avec le statut suivant :

Il y a un mythe qui m’intrigue depuis plusieurs années, celui de l’augmentation qui appauvrit. Le fameux « J’ai reçu une augmentation, je tombe maintenant dans un autre bracket d’impôts, donc je paye beaucoup plus d’impôts, donc je ramène moins d’argent clair. »

Je pense que l’on a tous déjà entendu parler de cette histoire. Mais est-ce que ça vous est déjà arrivé personnellement, d’avoir une augmentation qui diminue votre revenu ?

Je dis que c’est un mythe parce que c’est quelque chose que j’ai souvent entendu, mais je n’ai jamais rencontré quelqu’un qui l’a vécu. De plus, il me semble que si cette situation existait vraiment, il y a longtemps que les travailleurs ce serait plaint et auraient renversé le gouvernement pour une telle injustice.

Pas un seul des répondant n’a pu confirmer la réalité de cette rumeur. Vrai, en gagnant plus d’argent, on paie plus d’impôts. Mais on reçoit également plus d’argent sur notre chèque de paie. Cette rumeur n’est donc qu’un mythe.

INEPTIE 4 : « Est-ce que tu peux sérieusement affirmer que tu es plus heureux avec de l’argent. »

LA RÉALITÉ. Oui ! Je le suis. Vraiment !

Beaucoup de gens vont nous servir la formule classique comme quoi l’argent ne fait pas le bonheur. Car le bonheur se trouve dans tes relations avec les gens, la nature, la famille, l’amour, la vie. Eh bien justement, en ayant passé ma vie pauvre, ce ne sont que dans les choses gratuites que j’ai trouvé mon bonheur : Les arts, la nature, le vélo, les longues marches dans les vieux quartiers pré-huppés de Ville Émard et Verdun, mes retours aux études (Gratuits jusqu’à six mois après la fin de celles-ci alors qu’il faut rembourser, mais quand même.), l’exercice, le jogging, l’exploration urbaine de lieux abandonnés, ma passion pour l’histoire de ma région d’origine, etc. Hey, je considère encore que mes 40 jours d’itinérance de l’été de 2020 ont été l’une des plus formidables expériences de ma vie.

Quant au côté amour et/ou sexe, ma pauvreté ne m’a jamais empêché d’obtenir l’un et/ou l’autre. J’ai également eu quatre enfants, aujourd’hui tous adultes et partis fonder leurs propres familles.

Cependant, sans argent, je ne pouvais pas aller bien loin. Le logis, l’électricité, la nourriture, le téléphone, les vêtements, les soins dentaires, le transport, les soins des yeux… Tout le long de ma vie, chacune de ces dépenses nécessaires m’ont été problématiques, venant ternir mon quotidien. Maintenant que je gagne bien ma vie, je n’ai plus ces soucis.

L’argent améliore même ma santé, puisqu’il me permet de recevoir promptement les soins qui me sont nécessaires. Alors oui, maintenant que je n’ai plus de soucis d’argent, j’affirme sincèrement que suis beaucoup plus heureux que lorsque je n’en avais pas.

Comme si le fait d’avoir de l’argent équivalait à perdre tout le reste. Ce qui est sérieusement l’une des façon de penser les plus stupides qui soient.

INEPTIE 5 : « Un plus gros salaire nous porte à faire de plus grosses dépenses. Alors peu importe ce que l’on gagne, on finit quand même avec rien au bout du mois. »

LA RÉALITÉ. Pour les dépensiers compulsifs, je suppose que c’est la réalité. Mais contrairement à eux, recevoir de l’argent ne me donne pas le réflexe stupide d’aller visiter les boutiques réelles et/ou en ligne en me disant « Qu’est-ce que je pourrais bien m’acheter? »

Mais attention, je ne suis pas abstenu de faire de grosses dépenses. J’ai commencé par le remboursement de mes dettes. Je n’en ai plus une seule depuis mai dernier. Et aujourd’hui, quatre mois plus tard, j’ai $9 157 en banque, que je ne sais pas quoi faire avec. Et ça continue de monter, bien que je me sois payé optométriste, podiatre, orthésiste, dentiste, dermatologue, et autres cliniques, toutes privées, qui ont réglées tous mes problèmes de santé, vite fait, bien fait.

Dépenser intelligemment, c’est savoir mettre ses priorités à la bonne place.

INEPTIE 6 : « Ça sert à rien de faire du temps supplémentaire parce que plus je travaille et plus on m’enlève d’argent sur ma paie. »

LA RÉALITÉ. Oui, ça sert à quelque chose, de faire du temps supplémentaire. Parce que plus je travaille et plus on m’ajoute de l’argent sur ma paie. Mais voilà, lorsqu’ils reçoivent leur paie, la majorité des gens vont immédiatement consulter leur relevé, afin de voir combien d’argent ils ont vraiment gagné, avant les retenues à la source. Ils mettent donc leur focus sur l’argent imaginaire, celui qu’ils n’ont pas reçu. Et ils se frustrent tellement sur ce 25% qu’ils n’ont pas, qu’ils s’empêchent d’apprécier le 75% qu’ils reçoivent.

Jusqu’au mois de juillet dernier, alors que ça faisait un an et dix mois que je travaillais au CHSLD, je n’avais encore jamais consulté mon relevé de paie. Pourquoi l’aurais-je fait? Je suis pleinement satisfait du montant qui est déposé dans mon compte de banque à toutes les deux semaines. Alors à quoi est-ce que ça me servirait, de savoir combien d’argent je ne recevrai jamais? À part frustrer, et ce inutilement puisque c’est un problème pour lequel il n’y a pas de solution.

Les inepties suivantes ont rapport au crédit.

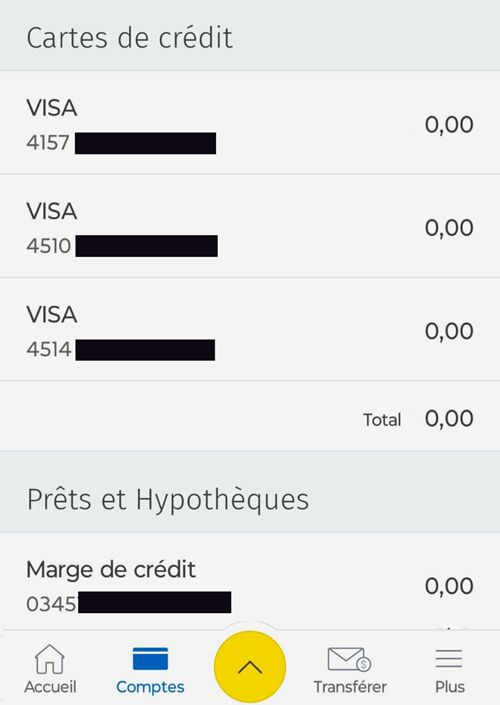

Les gens sont épouvantés lorsqu’ils apprennent que je possède une marge de crédit de $30 000 avec ma banque, ainsi que trois cartes de crédit actives, ce qui fait que je vaux au total $80 000 en crédit. Ce qui nous amène à :

INEPTIE 6 : « Tu dois crouler sous les dettes. »

LA RÉALITÉ. Du tout ! Tel que je l’ai déjà montré lors d’un précédent billet, voici ce que je dois sur chacune de ces marges.

Mon secret? Je gère aussi mon crédit de manière intelligente. C’est-à-dire que je paie tout avec mes cartes de crédit. Puis, dans un laps de temps allant de 1h à 48h, je me branche sur le site de ma banque et je les rembourse au complet. Par conséquent, je ne paie pas un sou d’intérêt lorsqu’arrive l’échéance mensuelle.

Vous vous demandez probablement pourquoi est-ce que je perd mon temps à tout payer à crédit si j’ai déjà cet argent en banque. Ce qui nous amène à … :

INEPTIE 7 : « C’est bien mieux de tout payer comptant (ou par interac). »

LA RÉALITÉ. Au contraire ! Il y a deux raisons pour ça.

Raison 1: À chaque fois que tu utilises ta carte bancaire, tu paies des frais de service. La carte de crédit, par contre, ne charge rien si on la rembourse avant échéance.

Raison 2: Tout payer à crédit me rapporte gros. Voici mes trois cartes de crédit et ce que j’en fais.

- Visa Récompense, pour mes achats en ligne. Chaque achat me rapporte des points récompense. Ce qui me rapporte entre $100 et $200 par année, que je mets en remboursement de cette même carte.

- Visa MOI, pour l’épicerie et la pharmacie. Déjà que j’accumule des points MOI avec ma carte MOI, l’avoir liée à une carte de crédit MOI double mes points bonus. Ce qui me rapporte en moyenne de $25 à $100 par mois d’épicerie gratuite.

- Visa Élite Avion Récompenses. Sur celle-ci, j’y ai souscrit une assurance voyage et une assurance invalidité. Et puisqu’elle est liée à mes autres Visa, j’y ai accumulé tellement de points Avion que j’ai reçu le courriel suivant il y a quelques semaines.

Bon, pour l’instant, je ne sais pas où aller ni avec qui. Mais lorsque le moment (et la personne) arrivera, on pourra aller encore plus loin. Et ce gratuitement.

Sans oublier que mes Visa sont également liées avec ma carte Pétro Canada, ce qui me rapporte encore plus de rabais à la pompe, et encore plus de Pétro Points. Au bout de l’année, ça équivaut à trois ou quatre plein d’essence gratuit. Avec l’économie actuelle, ça se prend bien. Alors quand on additionne tout ce que le crédit me rapporte, et ce sans me coûter un sou en intérêts puisque je rembourse toujours avant échéance, je serais fou de m’en passer.

Par contre, savez-vous ce qui ne rapporte rien et coûte de l’argent ? Je vais vous le dire, moi : Un compte de banque. Eh oui ! À cause des frais de tenue de compte, la banque se sert directement dans vos économies sur une base mensuelle, diminuant ainsi le montant d’argent que vous possédez, et ce non-stop.

Ce qui fait que contrairement à la croyance populaire, les cartes de crédit rapportent des intérêts. Tandis que garder de l’argent en banque, c’est le gaspiller.

INEPTIE 8 : « Les cartes de crédit, ça sert à rien, à part de s’endetter. Si tu peux pas payer tes achats cash, c’est parce que t’as pas à te le payer. »

LA RÉALITÉ. Dites, vous en connaissez beaucoup, des gens qui ont payé leur automobile en un seul versement d’argent comptant ? Pas moi, en tout cas. Et loin d’être un signe de prospérité, cette pratique déclenche aussitôt une enquête auprès des autorités. Car en général, lorsqu’un achat aussi onéreux est payé en argent comptant, c’est qu’il s’agit d’argent non déclaré, trop souvent produit d’activités criminelles.

La première fois que j’ai voulu acheter une automobile, celle-ci m’a été refusée. Puisque je n’avais jamais payé quoi que ce soit à crédit, je n’avais aucun dossier de crédit à mon nom. Par conséquent, je n’avais rien pour leur prouver que j’étais un bon payeur.

La solution pouvait sembler simple : faire la demande pour une carte de crédit. Je l’ai fait. Trois fois. À Visa, Mastercard et American Express. Elles m’ont toutes été refusées. Puisque je n’avais jamais eu de carte de crédit, je n’avais aucune preuve comme quoi je pouvais payer une carte de crédit. Donc, puisque ça prend du crédit pour avoir du crédit, sans avoir de crédit je ne pouvais pas avoir de crédit.

Ce n’est qu’en 2012 que j’ai vu, sur le site de ma banque, que celle-ci offrait une carte de crédit Visa liée aux comptes de ses clients. J’ai sauté sur l’occasion et je me suis peu à peu construit un crédit, en la remboursant toujours avant échéance, et en acceptant toutes les offres d’en augmenter la limite. Ceci m’a été très utile quelques années plus tard, alors que je traversais un mauvais moment financier, dans lequel le coût de la vie dépassait de beaucoup mes revenus. À ce moment-là, j’avais atteint $6 000 de dette sur ma Visa.

Puisque ma Visa provenait de ma banque, la banque savait combien je devais sur ma Visa. Aussi, elle m’a fait une offre. Elle me donne une marge de crédit de $10 000 à 3,9% d’intérêt, en me suggérant de l’utiliser pour payer ma Visa qui est à 21.9%. J’ai accepté. Ainsi, tout le monde y a trouvé son compte : Ma banque a fait du profit avec les intérêts. Visa m’a vu comme étant un bon payeur à qui on peut faire confiance avec une plus grande limite de crédit. Et j’ai épargné 18% sur ce $6 000, c’est à dire $1 080.

Au fil des années, tout comme je le fais avec mes cartes de crédit, j’ai accepté les offres d’augmentation de ma marge de crédit bancaire. Ce qui fait que j’ai maintenant un excellent dossier de crédit. Même si un incendie détruisait tout ce que je possède, je ne me retrouverai plus jamais dans la rue. En moins de 24h, je peux me re-loger, me re-meubler et racheter tout ce que j’aurai perdu. Et si, pour une raison X, l’une de mes cartes cesse de fonctionner, j’en ai deux autres + une marge de crédit bancaire. Peu importe ce qui peut m’arriver, je suis couvert. Cette sécurité a fait disparaitre tous mes soucis face à l’avenir.

Tous ces exemples démontrent que non seulement le crédit est utile, il est nécéssaire.

La morale de cette histoire, c’est qu’il ne faut jamais écouter les conseils financiers de ceux qui ne savent pas gérer leur budget, qui n’ont jamais eu d’argent, et qui agissent de manière à ne jamais en avoir.